A lei complementar 115 de 2016, que entrará em vigor em 2018, unificou os anexos V e VI do Simples Nacional e possibilitou interpretações sobre tributação das empresas de TI, informática e e-commerce.

Essas novidades permitem que uma empresa tenha enquadramento em dois anexos ao mesmo tempo.

Divisão de atividades e anexos

O enquadramento das atividades de cada anexo foi definido pela Receita Federal na solução da consulta 86, de 24 de maio de 2015.

Conforme poderá perceber, cada uma delas terá um número na coluna CNAE — de Classificação Nacional de Atividades Econômicas. E é este código que permite ou não a entrada de determinada atividade em um anexo, assim como o número do código do serviço de acordo com a lei complementar 116 de 2003.

Portanto, se você está iniciando um negócio na área ou está envolvido em empreendimento deste segmento, observe as descrições dos serviços e seus códigos para saber exatamente o percentual que deverá pagar em tributos.

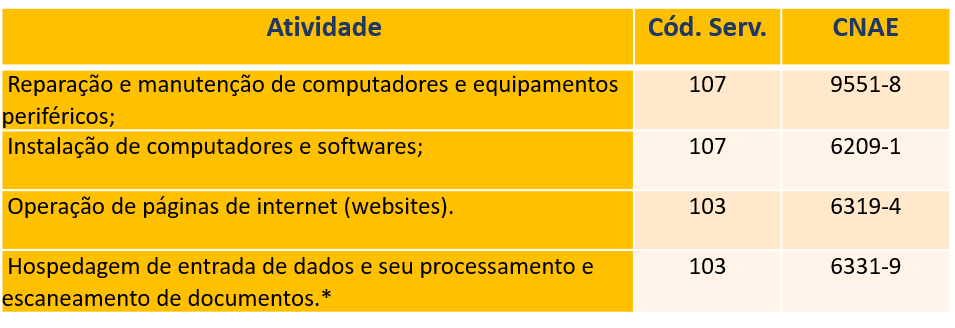

Anexo III – 6% alíquota na primeira faixa de tributação

* Destaca-se que o serviço de hospedagem na internet integra a redação da Solução de Consulta COSIT nº 086/2015, não integrando o texto do artigo 18, § 5º-D da Lei Complementar nº 123/2006, havendo, desta forma, divergência entre a redação dos dispositivos citados, fato que permite ao contribuinte questionar a RFB quanto ao real enquadramento da atividade no anexo V, visto que a Lei Complementar nº 123/2006, artigo 18, § 5º-F, estabelece que as atividades de prestação de serviços referidas no § 2º do art. 17 da Lei Complementar nº 123/2006 serão tributadas na forma do Anexo III, salvo se, para alguma dessas atividades, houver previsão expressa de tributação na forma dos Anexos IV, V ou VI. Fonte: Econet Editora.

Neste anexo, empresas que faturam até R$ 180 mil em 12 meses pagam 6% de impostos mensalmente. E o cálculo é sobre a receita bruta de cada mês.

Já na última faixa de faturamento, a porcentagem chega a 17,42%.

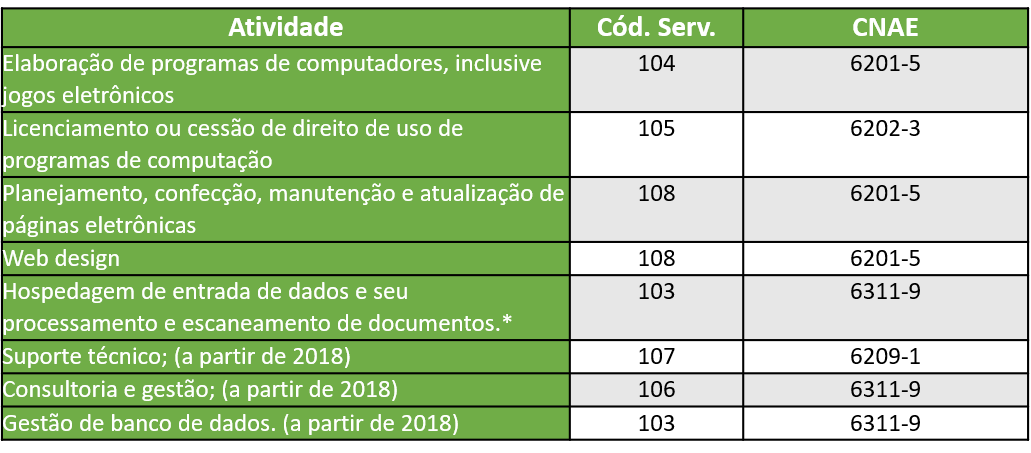

Anexo V – 19,5% alíquota na primeira faixa de tributação, fator R <0,10

* Destaca-se que o serviço de hospedagem na internet integra a redação da Solução de Consulta COSIT nº 086/2015, não integrando o texto do artigo 18, § 5º-D da Lei Complementar nº 123/2006, havendo, desta forma, divergência entre a redação dos dispositivos citados, fato que permite ao contribuinte questionar a RFB quanto ao real enquadramento da atividade no anexo V, visto que a Lei Complementar nº 123/2006, artigo 18, § 5º-F, estabelece que as atividades de prestação de serviços referidas no § 2º do art. 17 da Lei Complementar nº 123/2006 serão tributadas na forma do Anexo III, salvo se, para alguma dessas atividades, houver previsão expressa de tributação na forma dos Anexos IV, V ou VI. Fonte: Econet Editora.

O Simples Nacional está passando por mais mudanças, como no Anexo V. Primeiramente, as alíquotas ficarão entre 15,5% e 30,5%. Além disso, a adesão ao quinto anexo será condicionada à folha de pagamento, em substituição ao antigo e complexo cálculo de Fator R.

As empresas que prestarem os serviços acima poderão pagar impostos pelo Anexo III. Porém, se a folha de salários significar menos de 28% do faturamento, terão de passar ao Anexo V — mais pesado que o III.

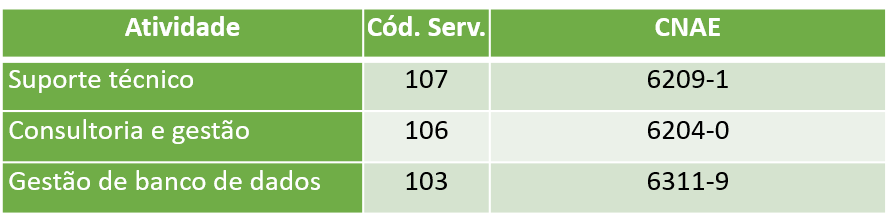

Anexo VI – 16,93% alíquota na primeira faixa de tributação

O Anexo VI deixará de existir a partir de 2018, e as atividades dele passarão a integrar o Anexo V.

No quinto anexo do Simples Nacional para empresas de informática e TI, a primeira faixa de faturamento — R$ 180 mil em 12 meses — é tributada com 16,93%.

Conforme a empresa eleva sua receita, a porcentagem sobe e pode chegar a 22,45% ao mês no limite do regime.

Vantagem financeira de aderir ao Simples

Caso a empresa não escolha pelo regime simplificado, a opção seguinte é o Lucro Presumido.

Agora, vamos mostrar como ele funciona e comparar ambos para que você veja como a adesão ao Simples é vantajosa.

Lucro Presumido

O regime funciona através de uma tabela que presume o lucro da empresa conforme suas atividades. Neste caso, tratando-se de serviços de TI e informática, a presunção é de 32% — o estabelecido para atividades de formação técnica ou acadêmica.

Quanto à alíquota de presunção para o Imposto de Renda da Pessoa Jurídica (IRPJ), pode haver redução de até metade caso a receita anual fique em R$ 100 mil ou menos.

De qualquer forma, pela regra geral, 32% de tudo o que for faturado a cada trimestre é tributado pelo Imposto de Renda e pela Contribuição Social sobre Lucro Líquido (CSLL), como veremos agora.

IRPJ e CSLL

O IRPJ e a CSLL são pagas trimestralmente. Para o primeiro imposto, a alíquota é de 15% e mais 10% sobre o lucro que exceder R$ 20 mil por mês do período de apuração. Já para a CSLL o percentual é sempre de 9% para serviços de TI e informática.

Convertendo para uma porcentagem mensal, sem considerar o adicional, a empresa tem de pagar 7,68 % apenas para ambos, e mais o que veremos adiante.

Pis e Cofins

Aqui, as alíquotas são de 0,65% para o Pis e 3% para a Cofins. E não há possibilidade de dedução de impostos por obtenção de crédito em compras. Portanto, o total é de 3,65% ao mês sobre a receita bruta.

ISS

O Imposto Sobre Serviços (ISS) neste regime também funciona individualmente. São mais tributos, entre 2% e 5%, mensalmente sobre o faturamento, devidos à cidade onde está a empresa.

Comparando os anexos do Simples Nacional com o Lucro Presumido

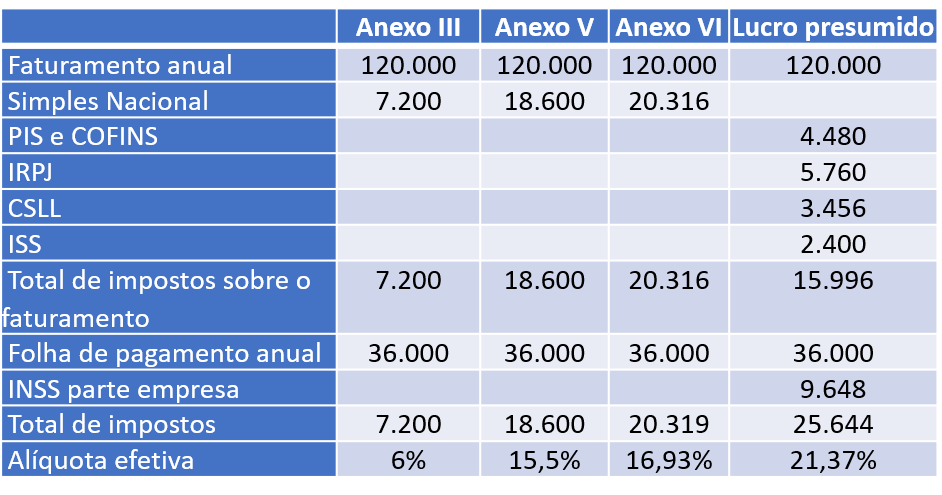

Neste exemplo consideramos empresas que faturam 10.000 por mês.

Neste comparativo o que pagas menos impostos são os enquadrados no no Anexo III do Simples: R$ 7,2 mil ao ano.

Para as mesmas atividades, considerando uma folha de pagamento menor que 28% da receita, passamos ao Anexo V e tivemos impostos que totalizaram R$ 14.364.

Para as atividades que não podem ser enquadradas nos anexos anteriores, restou o VI, que passará a integrar o Anexo V em 2018. Nele, com a maior alíquota do Simples, a despesa chegou a R$ 20.316 ao ano.

Já no Lucro Presumido, além de toda a burocracia necessária para apurar os impostos, as alíquotas resultaram em carga tributária maior. Na projeção anual, um negócio que fatura R$ 10 mil ao mês acaba pagando mais de R$ 25 mil ao ano em tributos.

*Gilberto Bento Júnior é advogado, contabilista e empresário, com experiência em gestão com estratégias empresariais e conhecimento em formação de preços, custos, recursos humanos, viabilização econômica e financeira. E-mail: bentojr@bentojradvogados.com.br